2025年12月15日 星期一

市政工程造价控制问题分析

引言

市政工程施工中,全过程造价管理动态性较强,工程阶段不同时,动态影响因素不同。通常,除施工阶段造价控制尤为重外,设计阶段造价控制也不容忽视,因为它是编制估算、概算、预算造价的前提和基础。本文以海南文昌某项目的市政建设(以下简称“海南文昌某项目”)为例,探讨市政工程造价控制问题。

1、海南文昌某项目简介

该项目2007年立项,2009年开工,2014年竣工,建设内容包括数十栋工业厂房、民用生活建筑和市政配套,总面积1.6万亩,沼泽、水塘、沟渠遍布,地质情况复杂,市政配套建设道路、给排水、供电、消防、通信、防洪等施工难度极大。晚于建设项目的实施,市政配套建设2012年7月开始筹划,12月开工,要求2014年8月建成使用。项目工期紧、任务重、交叉多、协调多,对前期项目计划期内造价控制要求非常高。

经反复测算,项目组最后确定工程造价1.63亿元。截至2014年8月竣工,初步核算投资额近2亿元,超出预算约3500万元,各分项工程预算及投资额见表1。

表1海南文昌某项目投资预算及实际投资额

|

项目 |

预算(万元) |

投资金额(万元) |

|

道路场坪 |

6300 |

9600 |

|

给排水消防 |

3900 |

3400 |

|

供电 |

5100 |

5600 |

|

通信 |

900 |

1100 |

|

防洪 |

100 |

150 |

|

累计 |

16300 |

19850 |

2 市政工程造价控制现状

由表1可见,该项目工程造价控制的结果并不理想,需深入剖析其主、客观因素,变被动为主动,更好地进行工程造价控制。

2.1概预算中“动态管理”理念运用不足

传统模式下的市政工程概预算多为静态式,其人材机价格同编制年相对应;而市场经济条件下,人材机价格随供求而波动。通常,市政工程的概预算需要经历初设编制、施工图实际编制、竣工等阶段,期间,人材机价格变化对造价控制产生根本性影响。本工程从立项编制概算到工程竣工,定额人工单价先后调整4次,增幅近54%。但概预算并未根据市场变化及时调整,无法达成以概算控制预算、预算控制结算的初衷。本案运作之初,为强化概预算的动态管理,也曾试图引入全新的数据管理模式,无奈工期紧,前期准备时间短,可借鉴经验很少,被迫放弃。

2.2 造价控制多为被动控制

目前,市政工程造价控制多停留于结算层面,预算主要是确定招投标控制价,常被忽视。概算对预算以及预算对结算的指导应以主动造价控制为基础,而现实是被动控制占据了主导。本项目中三方均未重视1.63亿总预算额,仍遵循固有流程施工,发现可能结算超预算时,也未主动控制。总体来看,一是设计管理制度不健全,主动控制意愿不强,浮于表面数字游戏,未从设计深层真正“限额”;二是主动造价控制乏力,片面求好、快、全,不求投资、效益最佳性价比。

设计者对经济性、适用性认识有限

设计市政工程图纸时,部分设计人员倾向于使用新设备、新材料,忽视 “经济性”、“适用性”主旨。事实上,设计者应充分了解新材料、新设备的性能、价格,并以经济指标论证或分析作为选用前提,切忌选用非强制性的高成本材料;一旦选用,需经业主同意,保证其安全及社会效应。本项目中,设计方排水管选用了优点颇多的缠绕增强结构壁管,但此类管材供应商少、造价高,性价比较低。

2.4 “分段式”设计管理法多滞后于市场经济规律

当前,市政工程设计惯用“分段式”管理法,设计单位负责初步设计概算和施工图预算,结算由其他单位负责,设计单位对结算结果一无所知,无法作出精准分析、总结。概预算依据定额确定,既滞后于市场变化,不利于造价掌控,又反映出设计单位对市场实际成本预估不足,可能拉大预算、结算差距。

2.5 图纸设计深度不足

市政工程普遍由多个分项组成,施工环境复杂、工期要求紧,而设计单位多无法抽调足够人员参与;又因施工踏勘不够,工程概预算中的实际值被迫以“估算”替代。而部分市政工程工期紧,被迫设计、施工同步,地质资料未完备时,初步设计已开始,使误差拉大。本项目工期仅2年,被迫设计、施工同步进行,缺乏细致的地勘察报告,设计单位道路施工图仅工分水塘段和普通段的基层处理,致使开工后道路基层换填毛石变更较多,费用大增,增加道路场坪部分造价3000多万元。

2.6 逐利本性驱使下,施工单位并不主动优化图纸

通常,施工单位以追求利润为目的,对造价控制的主动性不足。市政工程尤其如此,不确定的地质情况更增加了变更的可能性。本工和换填道路基层时,施工单位只按水塘段施工图施工,不考虑环境因素。实际情况极大改善施工条件,只要适当调整换土方案,减少换填量,工程造价便可降低。

3市政工程造价控制措施

3.1 强化造价信息大数据库建设,实行算动态管理

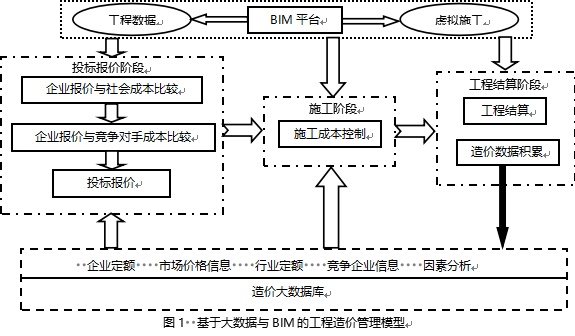

实行概预算的动态管理,首先是地方造价管理机构测模型,科学预测人工及主材(如钢材、水泥、砂石等)价格趋势,供概预算员参考,并反映在概预算中,做到可控。以往的研究验证了“建筑信息模型”(BIM)在工程造价领域中运用的可能性及其数据管理优势,只是较少运用于工程造价管理实践,特别是市政工程建设领域。实际上,物理特性和功能特性为一般建设项目共有,而BIM是将二者通过数字形式表达出来。BIM平台中,人材机价格走势等信息可充分共享,项目全生命周期内的全部决策依据更可靠;项目各大阶段,各参与者业务职责也很明确,更便于动态管理.本项目也曾试想运用此技术,无奈不具备熟练设计、操作该系统的能力,政府也未给予支持。未来,市政工程造价控制应在强化造价信息大数剧库建设的理念下,以政府为主导,由某一项工程BIM的点滴尝试开始,由浅入深,直至将BIM思想及技术全盘渗入造价控制过程,真正实现概预算的动态管理。

3.2 强化设计招投标管控

市政工程应视“设计招投标”为重要的造价控制手段,以“投标控制价”管制为核心,对设计招投标管理 持续强化,以技术经济效果为考虑,优先最佳设计方案。2013年7月1日《新清单计价规范》实施后,编制市政工程“招标控制价”成为国有资金投资建设工程招标的强制性要求;也对编制精度提出了更高的要求:误差在正负3%间浮动;对比定额工期,压缩工期超过其20%时,“赶工费用”须在招标文件中明示增加。以此为基础,先要完善设计招投标制度,使竞标环境公开化、公正化、公平化,使设计单位更乐于参与竟争其次是在设计评标时,可邀请建筑经济师参与,并将“价值工程分析法”引入设计方案评审阶段,切忌设计方案评价指标的单一化,而应作出多种设定,并以工程重要度作为分配权重的参照,更好地比选最佳设计方案;第三是强化设计、施工一休化,在设计阶段逐步吸收施工企业参与,强化沟通协调,降低设计同实际施工的偏差,提高设计水平,最终有效控制工程造价。

3.3 遵循经济、适用原则选择施工方案、材料及工艺

从项目施工组织来看,选择合适的施工方案是重中之重。在工程造价中,施工方案也是最直接和最重要的影响因素。通常,选择施工方案有三个要素:一是选择重要分部(分项)工程的施工法,二是确定施工顺序,三是明确工程作业法。只有施工方案合理、可控,项目造价才能合理、可控,因此应先判断施工方案是否可实现且技术先进;其次其是否适应工程规模;三是判断其是否经济合理;四是判断其是否安全、最适用。此外,先进的材料、工艺有利于施工效率提高工程进度加快,但是否选用,需正确评估。

3.4 改革工程设计取费方式,探索施工单位奖励机制

当前,市政工程设计取费方式的选择以两种居多:一是每平方额度;二是投资规模总额百分比。本项目设计取费选择第二种,且无设计取费奖励、事实上,为谋求自身利益,各设计院只求工程做大,而并不持续优化图纸,致工程造价过高。因此,改革工程设计取费方式应是必然之举。实践中,为鼓励图纸优化,不妨推行优质优价收费法,并设置“设计合理节约奖”。而鉴于设计图无法反映现场全貌的现状,应探索是施工单位奖励机制,鼓励其据优化图纸,优化施工工艺,使其既有效控制工程造价,又加大利润,实现多方共赢。

3.5 施行施工管理网路化

工程施工顺序安排合理时,重复工作少而进度快,工程造价能得以有效掌控。市政工程涉及面广,施工单位交叉作业多,协同作业难度大,常见重复施工。本项目是由两个施工单位分别负责埋地管网工程及路基施工。为抢工期,路基工程施工单位先填埋路基导致埋地管网工程受阻,被迫挖除路基导致重复施工。大城市常见同一路段给排水、通信、电信、电网重复开挖,而利用计算机技术实行网络化施工管理,将使这一过程简化。施行网络化管理即总包方制定可行的施工组织计划,安排专人制定“工程进度网络图”,对各项作业进程实时监控、协调及调整,避免重复施工、拥挤扎堆。

4 结 语

市政工程造价同国家和地方财政投入紧密联系,它决定了目一工程是否盈利及盈利多寡。因此,市政工程施工中。贯穿始终的应是动态的全过程造价管理。与此同时,对市政建设而言,有效的造价控制还在于积极吸收新思想,拓展新思路,并将其运用于践。

责任编辑:admin

相关文章

- ・没有相关文章

相关专题

- ・专题1信息无

- ・专题2信息无

热门文章

- [10356]・ 广联达清单计价知识问答

- [8583]・ 工程量清单项目设置的几点思..

- [7887]・ DBB与EPC模式下工程价款结算..

- [7220]・ 投标方在审查工程量清单和报..

- [7059]・ 基于BIM的工程项目全过程造..

- [6907]・ 防止“合理”提高工程款控制..

- [5984]・ 陕西省建筑装饰工程消耗量定..

- [5670]・ 谈谈固定总价合同的风险

- [5633]・ 墙面抹灰和块料的区别

- [5533]・ 建设项目实施阶段 工程造价..